Benjamin Franklin mawiał, że: „na tym świecie pewne są tylko śmierć i podatki”. Pomimo tego, że cytat znany jest powszechnie, wydaje się być równie uniwersalny i zdolny przetrwać próbę czasu, jak sama instytucja podatków. Na przestrzeni ostatnich trzech dekad te jednostronne świadczenia publicznoprawne podlegały w Polsce dynamicznym zmianom. Przedsiębiorcy długo musieli jednak czekać na praktyczne udogodnienia w sferze ich rozliczania. Jednym z takich udogodnień jest wprowadzony od 1 stycznia 2020 r. ustawą z dnia 4 lipca 2019 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. z 2019 poz. 1520), indywidualny rachunek podatkowy, który stanowi praktyczne narzędzie dokonywania wpłat do urzędów skarbowych. Rozwiązanie dzięki któremu podatnicy oraz pracodawcy – płatnicy zyskali możliwość korzystania z jednego rachunku w celu regulowania zobowiązań podatkowych, zostało wypracowane przez Ministerstwo Finansów wspólnie z Krajową Administracja Skarbową.

I. Dla kogo mikrorachunek podatkowy?

Mikrorachunek podatkowy jest indywidualnym rachunkiem bankowym, na który od dnia 1 stycznia 2020r., każdy podatnik oraz płatnik zobowiązany jest uiszczać podatek PIT, CIT oraz VAT. Instytucja ta przewidziana jest dla każdego płatnika oraz podatnika posiadającego PESEL lub NIP niezależnie od tego, czy osoba ta prowadzi działalność gospodarczą czy też nie.

- Dla podatników będących osobami fizycznymi, legitymującymi się numerem PESEL. Są to osoby, które nie prowadzą działalności gospodarczej. Co więcej, nie należą do czynnych podatników VAT.

- Dla podatników posiadających numer NIP, prowadzących działalność gospodarczą lub będących czynnymi podatnikami VAT.

Natomiast osoby nieposiadające NIP-u ani numeru PESEL, jeśli mają status podatnika w Polsce, należności podatkowe wpłacać powinny na mikrorachunek podatkowy swojego urzędu skarbowego – zgodnie z wykazem numerów rachunków urzędów skarbowych Krajowej Administracji Skarbowej. W takim przypadku podają w tytule przelewu numer dokumentu, np. paszportu, dowodu osobistego, tak aby urząd skarbowy mógł prawidłowo rozliczyć wpłatę.

II. W jaki sposób sprawdzić nasz indywidualny numer podatkowy?

Istnieją dwa sposoby sprawdzenia indywidualnego numeru mikrorachunku podatkowego.

Pierwszym, jest wykorzystanie generatora mikrorachunku podatkowego, udostępnionego na stronie Ministerstwa Finansów. Korzystanie z generatora nie jest czasowo ograniczone i można z niego korzystać przez całą dobę z dowolnego urządzenia, które posiada dostęp do internetu.

Drugą możliwością jest uzyskanie numeru mikrorachunku w Urzędzie Skarbowym, wskazując numer NIP lub PESEL.

III. Ile kosztuje mikrorachunek?

Zarówno wygenerowanie jak i prowadzenie mikrorachunku podatkowego nie pociąga za sobą żadnych kosztów. Ponadto, istnieje również możliwość wydrukowania rachunku wygenerowanego na stronie Ministerstwa Sprawiedliwości.

Wspomnieć należy również, że mikrorachunek podatkowy służy wyłącznie do dokonywania wpłat. Natomiast zwroty nadpłat oraz podatków nie ulegają zmianom i wykonywane będą na dotychczas obowiązujących zasadach, a zatem bezpośrednio na rachunek oszczędnościowo – rozliczeniowy (ROR).

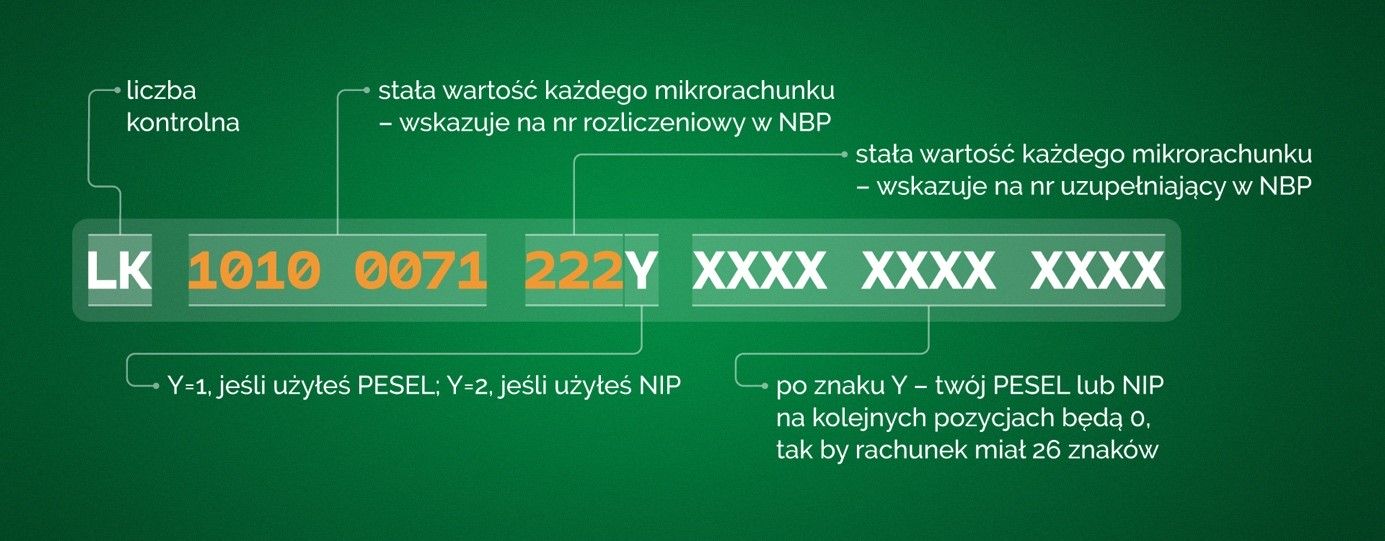

IV. Z jakich elementów składa się mikrorachunek?

Indywidualny mikrorachunek podatkowy to 26 znaków zawierający następujące elementy:

- LK – oznacza liczbę kontrolną

- 10100071 – wartość ta wskazuje na numer rozliczeniowy w Narodowym Banku Polskim i jest stała dla każdego mikrorachunku

- 222 – wartość wskazująca na numer uzupełniający w NBP. Stała dla każdego mikrorachunku.

- Y = 1 dla numeru PESEL

- Y = 2 dla numeru NIP

- po znaku Y podany będzie numer PESEL lub NIP

- na kolejnych pozycjach są zera

Poniżej ilustracja udostępniona przez Ministerstwo Finansów:

PAMIĘTAJMY!

Aby wygenerować mikrorachunek podatkowy, korzystajmy tylko z oficjalnej strony udostępnionej przez Ministerstwo Finansów: podatki.gov.pl. Nie dokonujmy wpłat na numery rachunków wysyłanych e-mailem lub sms-em. Mogą one stanowić próbę wyłudzenia.

Konrad Bończak

radca prawny w Kancelarii Radców Prawnych Tomasz Czapczyński

Magdalena Łabuda

aplikant radcowski w Kancelarii Radców Prawnych Tomasz Czapczyński

Podobał Ci się artykuł? Zaobserwuj nas w social mediach.

Zapisz się do naszego newslettera